iDeCoを始めたいのでどんなものか調べた

はじめに

iDeCoをやると節税のメリットがあるということは知っていたのですが、よく分からないままお金を預けるのもなぁと思って中々始めませんでした。今回iDeCoを始めるにあたり最低限のことを調べてみました。せっかくなので残していきたいと思います。

目的

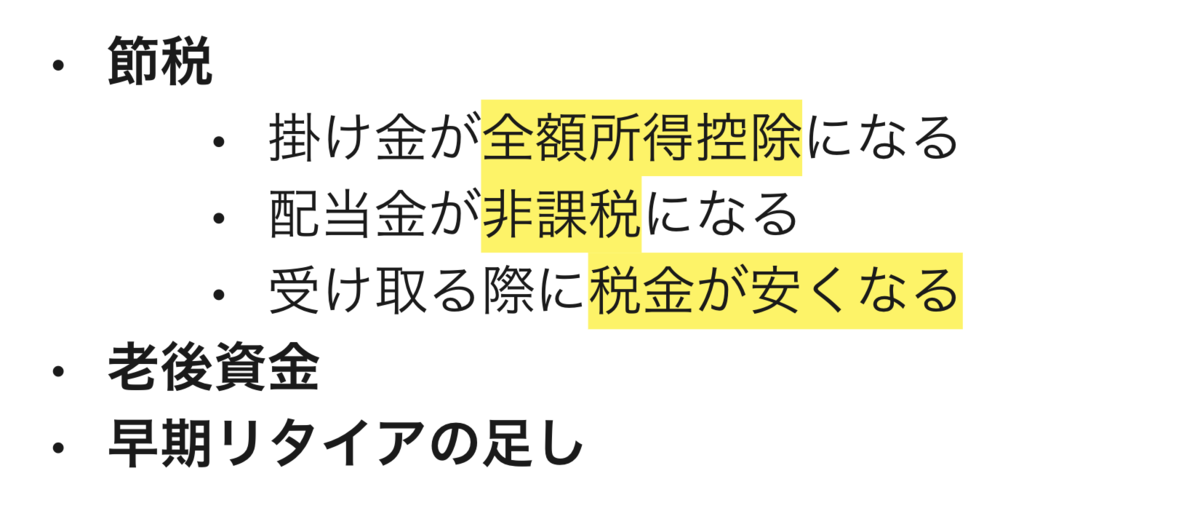

iDeCoって何?なんでやってるの?と思うかもしれません。 個人的にiDeCoをやってみようと思った目的/メリットは下記です。

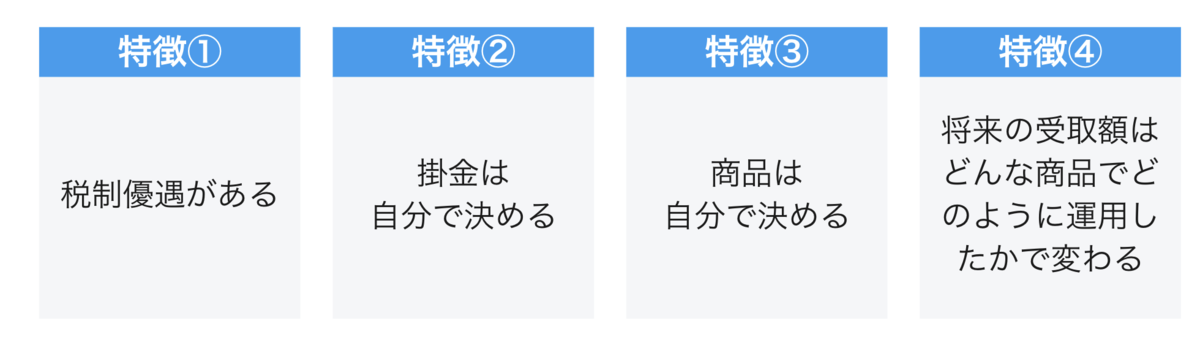

iDeCoの特徴

iDeCoについて

何?

個人型確定拠出年金といって、確定拠出年金法に基づいて実施されている私的年金制度です。

もうちょっと詳しく

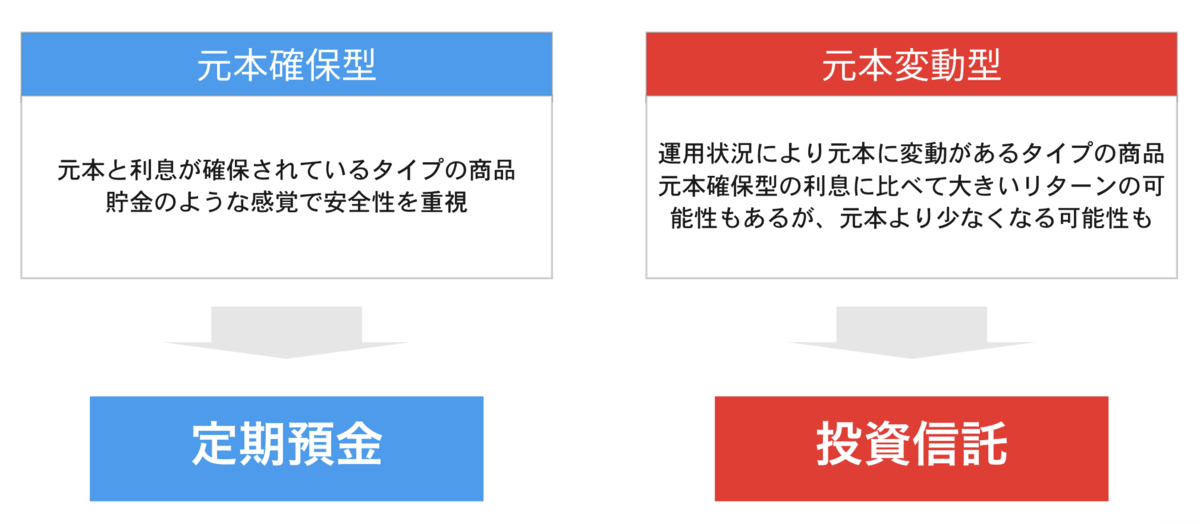

自分で毎月決まった金額(掛金)を払って、将来の年金を作る制度です。掛金を投資する金融商品も自分で選びます。 商品には元本が保証されている商品もあれば、元本保証はなく運用益を狙うような商品もありますので、ご自身の状況やプランにあった商品を選ぶことがポイントです。

節税効果についてもうちょっと詳しく

掛金、運用益、給付時それぞれで税金が優遇されます。 節税について説明していきます。

掛金

「住民税」と「所得税」が減ります。 なぜ減るかと言うと、掛金の全額が所得控除になるためです。 所得金額(給与など)から差し引かれる所得控除が増えると課税対象の所得が少なくなります。 その結果、「住民税」と「所得税」が減るというわけです。

運用益

投資信託や預金で運用した場合、発生した利息や運用益には税金がかかります。 しかしiDeCoではかかりません。非課税です。

給付時

受け取り方によって適用される控除の種類が異なります。 受け取り方は、「一時金」「年金」「一時金 + 年金」の3パターンあります。

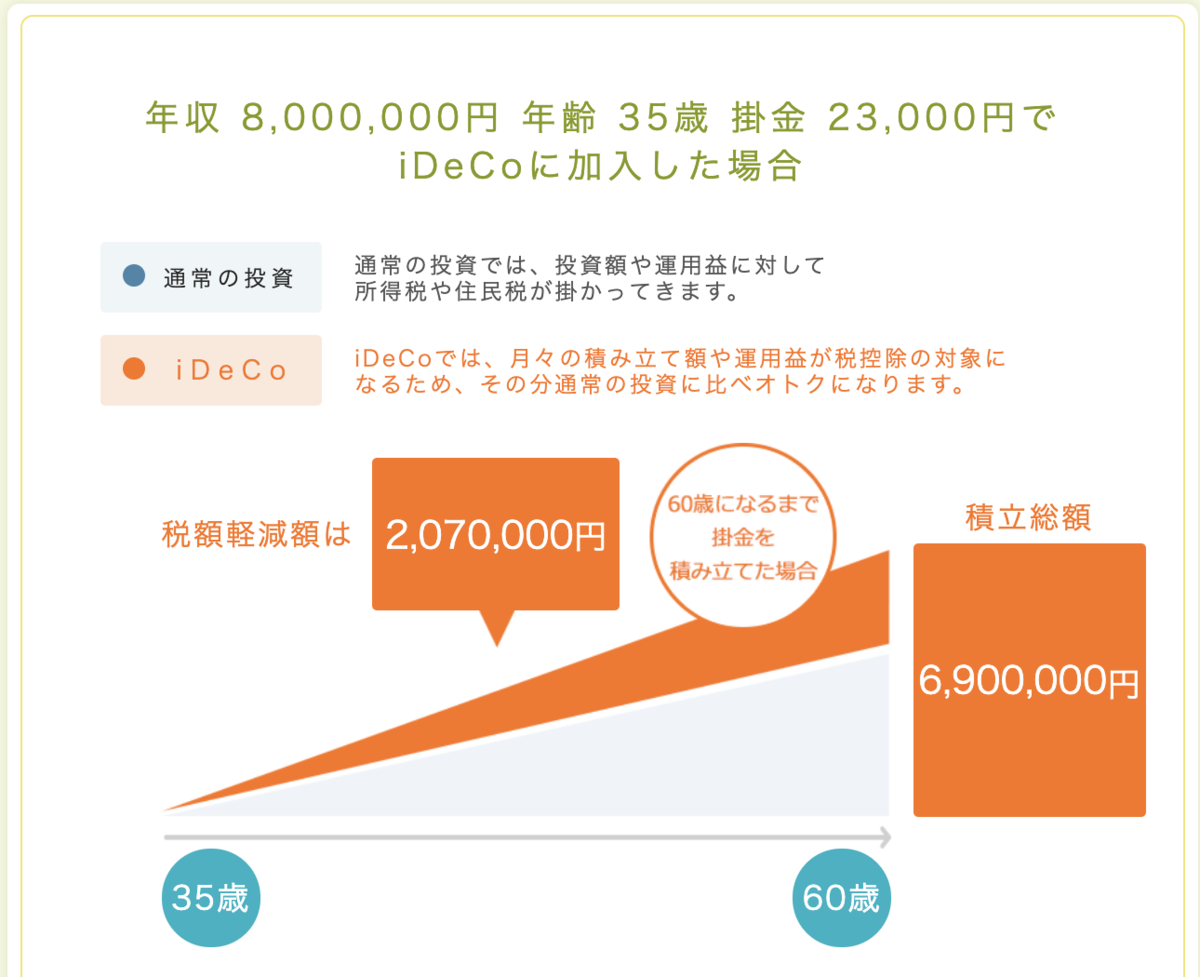

どれくらい節税されるの?

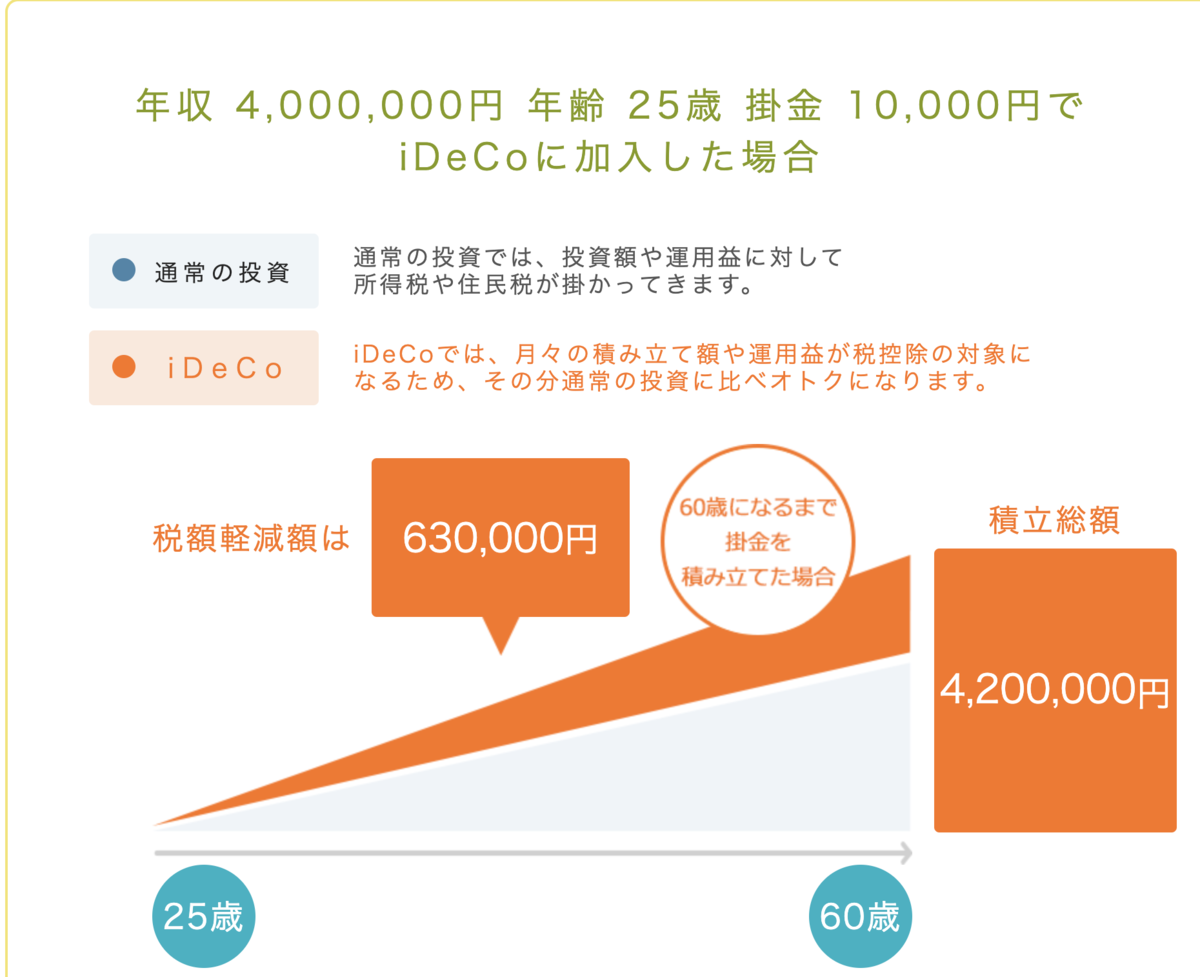

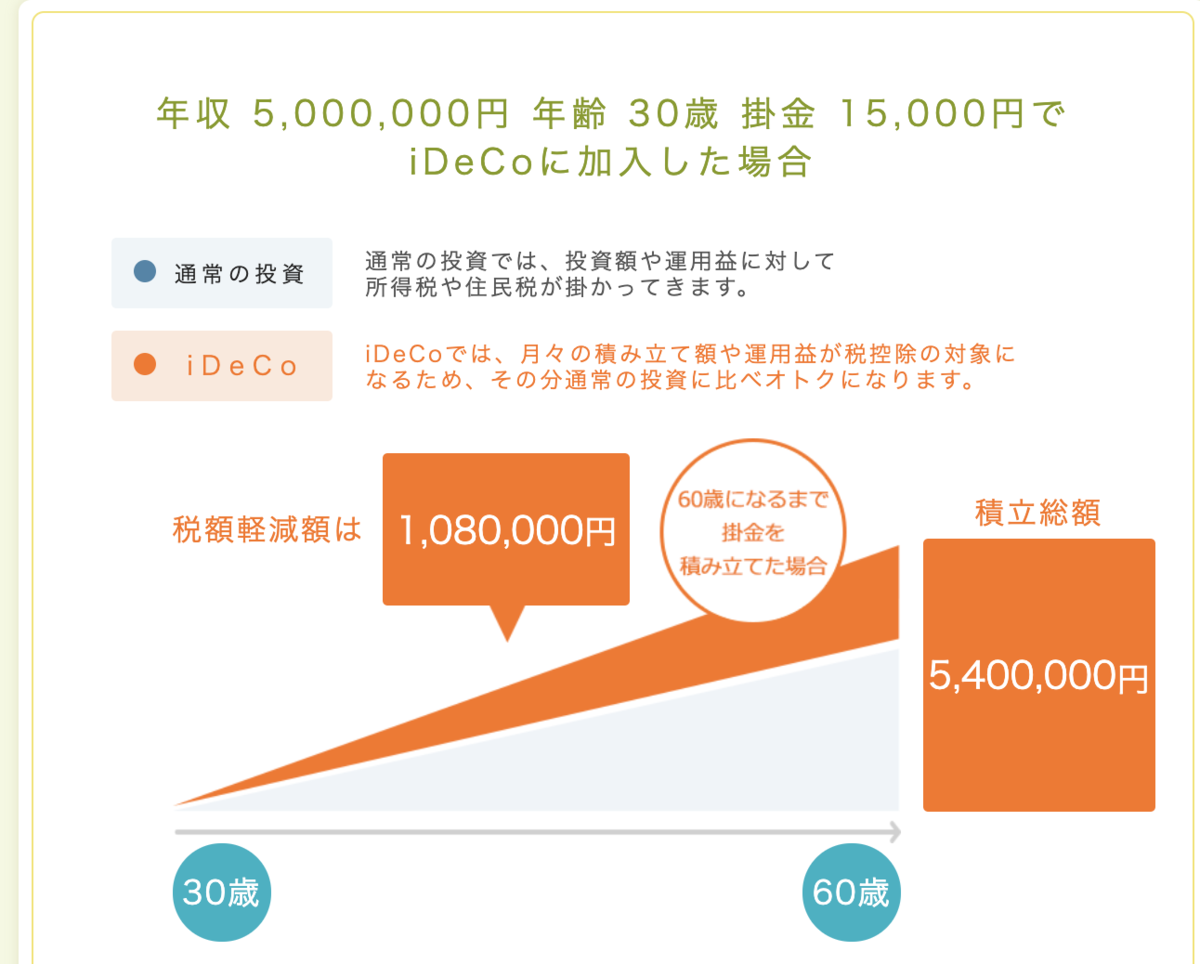

iDeCoの公式サイトでシミュレーションしてみます。

かんたん税制優遇シミュレーション|iDeCo(イデコ・個人型確定拠出年金)【公式】

25歳 年収400万 掛金10,000円 のケース

30歳 年収500万 掛金15,000円 のケース

35歳 年収800万 掛金23,000円 のケース

運用は?

毎月掛金を拠出して自分で商品を選んで運用します。 掛金の額や商品は変更することができますが、年間で変更できる回数が決まってたりするので気を付ける必要があります。

デメリットはないの?

基本的に満60歳にならないと引き出せません。 既に予定がある支出を考慮したり、手元に置いておきたい資金を考慮して掛金を決めると良さそうです。

受け取り方はどれがいいの?

一人一人の状況によるのでこれが一番いいというのはありません。 ただ、一時金は課税所得を計算する際に所得を2分の1にするので、年金に比べたら節税効果は高いのかもしれません。

迷った時は?

公式サイトを見てみましょう。

iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】

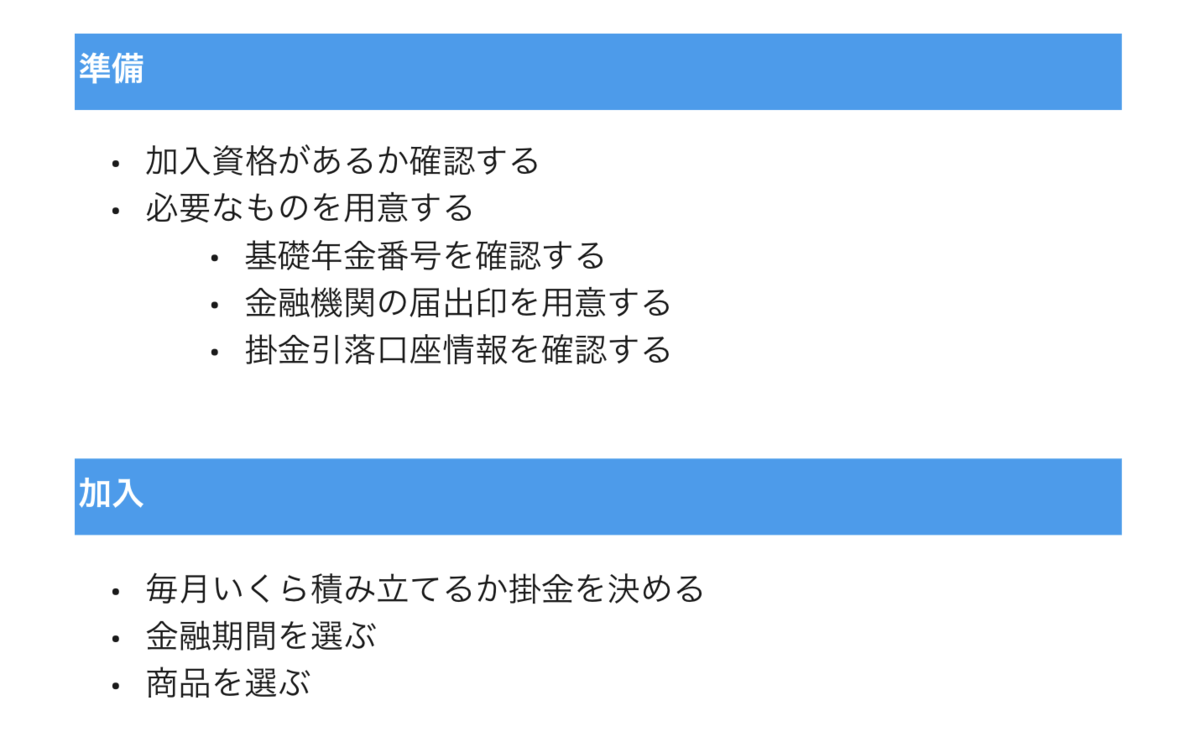

iDeCoの始め方

金融期間を選ぶ

iDeCoに加入するには、金融機関でiDeCo専用の口座を開設する必要があります。もともと持っている口座を使うことはできません。 また、金融機関毎によって扱っている商品、手数料などが違うため、自分にあった金融機関を選ぶと良さそうです。金融機関への申し込みについては、Webから申し込む方法と申込書を取り寄せる方法があります。

商品を選ぶ

できる限り元本は減らしたくないという方は元本確保型の商品を選択すると良さそうです。 反対に、そうでもないという方は元本変動型の商品をいくつか選んで分散させるのが良さそうです。

まとめ

60歳までの長期投資になるので、チリも積もれば何とやらで節税できる額もそれなりになるので、やらない理由はないなぁと思いました。また、受取時にも税金が優遇されるのがいいですね。貯金している分から少しiDeCoに回してみます。

次は金融機関や商品について具体的に調べてみようと思います。